అసలు EMI అంటే Equated Monthly Installment (EMI Calculator)

మీరు బ్యాంకు లేదా ఏదైనా సంస్థల నుండి లోన్ తీసుకుంటే దానిని ప్రతి నెల ఈక్వల్ గా కొంత మొత్తం పే చేయాల్సిన అమౌంట్ ని EMI అంటారు.

EMI లో రెండు పార్టులు ఉన్నాయి.

1. ప్రిన్సిపల్ (తీసుకున్న అమౌంట్)

2. వడ్డీ (బ్యాంకు కి కట్టాల్సిన అదనపు డబ్బు)

ఉదాహరణ :

మీరు ఒకవేళ ఒక బ్యాంక్ నుండి రూ. 1 లక్ష లోన్ తీసుకున్నారు అనుకోండి, దానిని 12 నెలల చొప్పున రీ పే చేస్తే ప్రతి నెలకి ఒక కనీస మొత్తం కట్టాల్సి ఉంటుంది. దానిని EMI అంటారు.

EMI క్యాలిక్యులేట్ చేసుకునే ఫార్ములా :ఎంతో ముఖ్యమైంది

ఇది EMI లెక్కించడానికి ఒక స్టాండర్డ్ ఫార్ములా అని చెప్పాలి.

EMI = P*r*(1+r)n

————-

(1+r)n-1

ఫార్ములా వివరణ :

P : లోన్ అమౌంట్

r : నెలవారీ వడ్డీ రేటు (వార్షిక రేటు / 12 / 100)

n : నెలలు

ఇదే ఫార్ములాని ఉపయోగించి బ్యాంకులు తమ నుండి తీసుకున్న లోన్లకు EMI పద్దతిని లెక్కిస్తాయి.

పట్టిక 1 : EMI పై ప్రభావం చూపే అంశాలు

| అంశం | EMI పై ప్రభావం |

| లోన్ మొత్తం | ఎక్కువ అయితే EMI పెరుగుతుంది |

| వడ్డీ రేటు | ఎక్కువ అయితే EMI పెరుగుతుంది |

| లోన్ కాలవ్యవధి | ఎక్కువ అయితే EMI తగ్గుతుంది కానీ మొత్తం వడ్డీ పెరుగుతుంది |

| డౌన్ పేమెంట్ | ఎక్కువ అయితే EMI తగ్గుతుంది |

| ప్రీ పేమెంట్ | మిగిలిన వడ్డీ భారం తగ్గే అవకాశం ఉంటుంది |

| ప్రోసెసింగ్ చార్జెస్ | మొత్తం లోన్ ఖర్చును ప్రభావితం చేయొచ్చు |

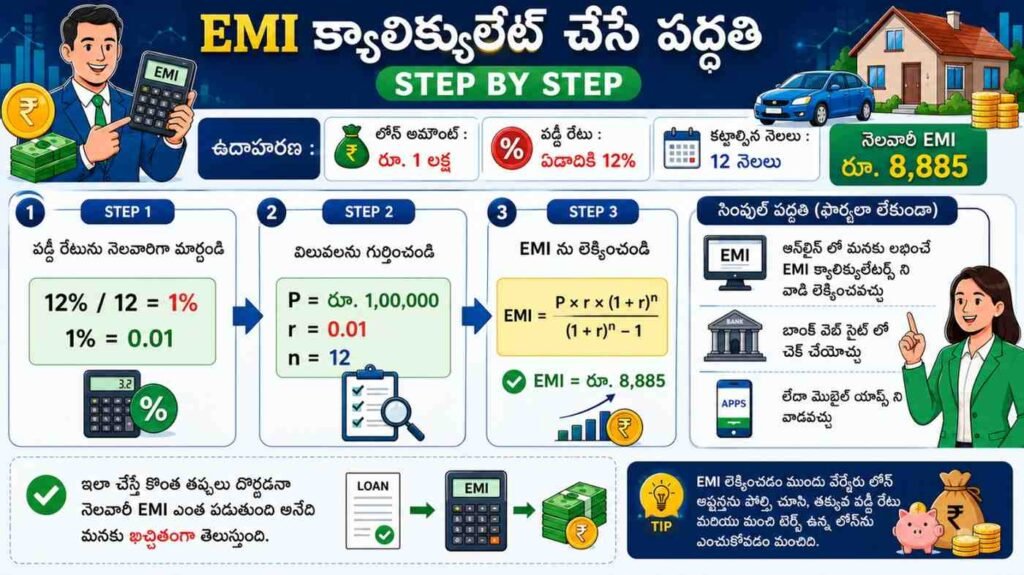

EMI క్యాలిక్యులేట్ చేసే పద్ధతి Setp by Step

ఉదాహరణ :

లోన్ అమౌంట్ : రూ. 1 లక్ష

వడ్డీ రేటు : ఏడాదికి 12%

కట్టాల్సిన నెలలు : 12

Setp 1 :

12% / 12 = 1%

1% = 0.01

Step 2 :

P = 1,00,000

r = 0.01

n = 12

Step 3 :

EMI = రూ. 8, 885

సింపుల్ పద్ధతి (ఫార్మలా లేకుండా)

ఆన్లైన్ లో మనకు లభించే EMI క్యాలిక్యులేటర్స్ ని వాడి లెక్కించవచ్చు

బాంక్ వెబ్ సైట్ లో చెక్ చేయొచ్చు

లేదా మొబైల్ యాప్స్ ని వాడవచ్చు

ఇలా చేస్తే కొంత తప్పులు దొర్లడనా నెలవారీ EMI ఎంత పడుతుంది అనేది మనకు ఖచ్చితంగా తెలుస్తుంది.

Different Loans EMI Calculation :

Personal Loan EMI :

వడ్డీ ఒకింత ఎక్కువ ఉంటుంది (10%-24%)

కట్టాల్సిన సమయం కూడా తక్కువ ఉంటుంది

దాని ప్రకారం EMI కూడా ఎక్కువ ఉండే అవకాశం

Home Loan EMI :

వడ్డీ రేటు తక్కువ (7%-10%)

కట్టాల్సిన సమయం ఎక్కువ ఉంటుంది (20-30- సంవత్సరాలు)

EMI కొద్దిగా మనం కట్టేవిధంగా అనుకూలంగా ఉంటుంది

Car Loan EMI :

వడ్డీ రేటు మాధ్యమంగా ఉంటుంది

కట్టాల్సిన సమయం 3-7 ఏడేళ్ల వరకు ఉంటుంది

EMI మొత్తంగా ప్రతి నెల కట్టే మొత్తం లోనే ఉంటుంది

EMI మీద ఎటువంటి అంశాలు ప్రభావం చూపుతాయి :

లోన్ అమౌంట్ :

అమౌంట్ ఎక్కువ అయితే EMI కూడా ఆటోమేటిక్ గా పెరుగుతుంది

వడ్డీ రేటు :

వడ్డీ రేటు ఎక్కువ అయితే కూడా EMI ఎక్కువ అయ్యే ఛాన్స్ ఉంటుంది

కట్టాల్సిన సమయం :

వాస్తవానికి తిరిగి కట్టాల్సిన సమయం ఎక్కువ అయితే ప్రతి నెల EMI తగ్గుతుంది కానీ, దాని వలన వడ్డీ పెరుగుతుంది.

Short Tenure vs Long Tenure

షార్ట్ టెన్యూర్ (తక్కువ సమయం)

EMI చాలా ఎక్కువ ఉంటుంది

వడ్డీ మాత్రం తక్కువ ఉంటుంది

లాంగ్ టెన్యూర్ (ఎక్కువ సమయం)

EMI కొద్దిగా తక్కువ ఉంటుంది

వడ్డీ ఎక్కువ కట్టాల్సి ఉంటుంది

కావున ఈ రెండు కూడా ఆలోచన చేసి ఏది బెస్ట్ అనిపిస్తే దానిని ఎంపిక చేసుకుని లోన్ తీసుకుంటే మంచిది

EMI ని లెక్కించేటపుడు చేయకూడని తప్పులు :

వార్షిక వడ్డీని డైరెక్ట్ గా వాడడం

కట్టాల్సిన సమయాన్ని కన్వర్ట్ చేయకపోవడం

ప్రాసెసింగ్ ఫీజు ని లెక్కించకపోవడం

ఇలాంటి తప్పులు చేస్తే పూర్తిగా EMI లెక్క తప్పుతుంది.

పట్టిక 2 : వివిధ లోన్ల EMI పోలిక

| లోన్ రకం | సాధారణ వడ్డీ రేటు | కాల వ్యవధి | EMI స్వభావం |

| Personal Loan | ఎక్కువ | 1-5 సంవత్సరాలు | EMI ఎక్కువగా ఉంటుంది |

| Home Loan | తక్కువ | 20-30 సంవత్సరాలు | EMI తక్కువగా ఉంటుంది |

| Car Loan | మధ్యస్థం | 3-7 సంవత్సరాలు | మధ్యస్థ EMI |

| Educational Loan | మధ్యస్థం | 5-15 సంవత్సరాలు | కోర్సు మరియు బ్యాంకు పై ఆధారపడి ఉంటుంది |

| Business Loan | మారుతుంది | అవసరాన్ని బట్టి | EMI లోన్ రకం ఆధారంగా ఉంటుంది |

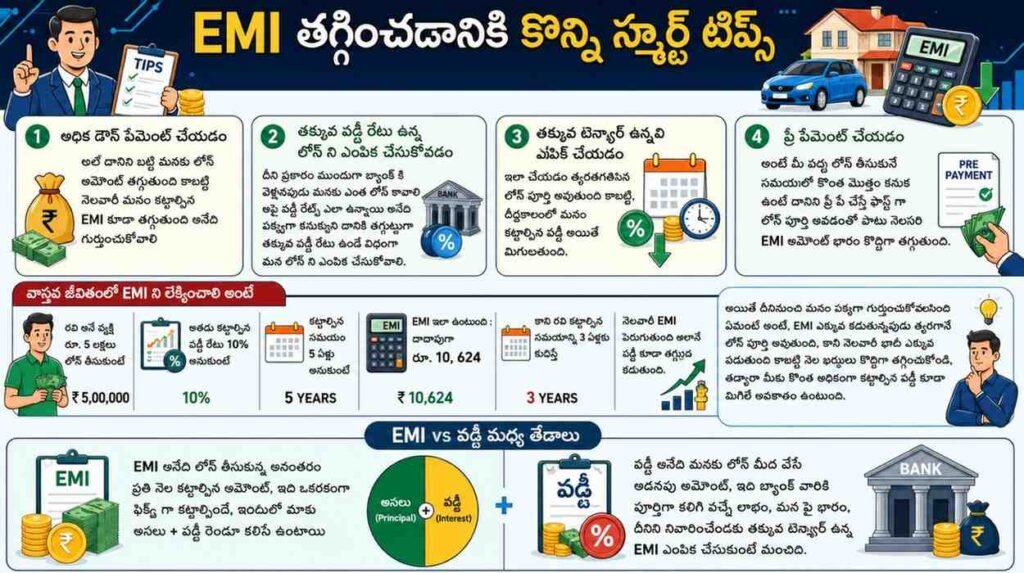

EMI తగ్గించడానికి కొన్ని స్మార్ట్ టిప్స్ :

అధిక డౌన్ పేమెంట్ చేయడం

అంటే దానిని బట్టి మనకు లోన్ అమౌంట్ తగ్గుతుంది కాబట్టి నెలవారీ మనం కట్టాల్సిన EMI కూడా తగ్గుతుంది అనేది గుర్తుంచుకోవాలి

తక్కువ వడ్డీ రేటు ఉన్న లోన్ ని ఎంపిక చేసుకోవడం

దీని ప్రకారం ముందుగా బ్యాంక్ కి వెళ్ళినపుడు మనకు ఎంత లోన్ కావాలి ఆపై వడ్డీ రేట్స్ ఎలా ఉన్నాయి అనేది పక్కాగా కనుక్కుని దానికి తగ్గట్లుగా తక్కువ వడ్డీ రేటు ఉండే విధంగా మన లోన్ ని ఎంపిక చేసుకోవాలి.

తక్కువ టెన్యూర్ ఉన్నవి ఎపిక్ చేయడం

ఇలా చేయడం త్వరితగతికిన లోన్ పూర్తి అవుతుంది కాబట్టి, దీర్ఘకాలంలో మనం కట్టాల్సిన వడ్డీ అయితే మిగులుతుంది

ప్రీ పేమెంట్ చేయడం

అంటే మీ వద్ద లోన్ తీసుకునే సమయంలో కొంత మొత్తం కనుక ఉంటే దానిని ప్రీ పే చేస్తే ఫాస్ట్ గా లోన్ పూర్తి అవడంతో పాటు నెలసరి EMI అమౌంట్ భారం కొద్దిగా తగ్గుతుంది.

వాస్తవ జీవితంలో EMI ని లెక్కించాలి అంటే

రవి అనే వ్యక్తి రూ. 5 లక్షలు లోన్ తీసుకుంటే

అతడు కట్టాల్సిన వడ్డీ రేటు 10% అనుకుంటే

కట్టాల్సిన సమయం 5 ఏళ్ళు అనుకుంటే

EMI ఇలా ఉంటుంది : దాదాపుగా రూ. 10, 624

కానీ రవి కట్టాల్సిన సమయాన్ని 3 ఏళ్లకు కనుక కుదిస్తే

నెలవారీ EMI పెరుగుతుంది అలానే వడ్డీ కూడా తక్కువ పడుతుంది

అయితే దీని నుండి మనం పక్కగా గుర్తుంచుకోవలసింది ఏమిటి అంటే, EMI ఎక్కువ కడుతున్నపుడు త్వరగానే లోన్ పూర్తి అవుతుంది, కానీ నెలవారీ భారీ ఎక్కువ పడుతుంది కాబట్టి నెల ఖర్చులు కొద్దిగా తగ్గించుకోండి, తద్వారా మీకు కొంత అధికంగా కట్టాల్సిన వడ్డీ కూడా మిగిలే అవకాసమ్ ఉంటుంది .

EMI vs వడ్డీ మధ్య తేడాలు

EMI అనేది లోన్ తీసుకున్న అనంతరం ప్రతి నెల కట్టాల్సిన అమౌంట్, ఇది ఒకరకంగా ఫిక్స్డ్ గా కట్టాల్సిందే, ఇందులో మాకు అసలు + వడ్డీ రెండూ కలిసే ఉంటాయి

వడ్డీ అనేది మనకు లోన్ మీద వేసే అదనపు అమౌంట్, ఇది బ్యాంక్ వారికి పూర్తిగా కలిసి వచ్చే లాభం, మన పై భారం, దీనిని నివారించేందుకు తక్కువ టెన్యూర్ ఉన్న EMI ఎంపిక చేసుకుంటే మంచిది.

Online EMI Calculator vs Manual Calculation

మ్యానువల్ కాలిక్యులేషన్

కరెక్ట్ గా ఉంటుంది

టైం తక్కువ ఉంటుంది

ఆన్లైన్ కాలిక్యులేషన్

ఫాస్ట్ గా ఉంటుంది

ఈజీగా ఉంటుంది

రికమెండ్ చేయొచ్చు

ప్రాక్టికల్ గా చెప్పాలి అంటే ఆన్లైన్ బెస్ట్ అని అనవచ్చు

మీరు కొన్ని గుర్తుపెట్టుకోవాల్సిన విషయాలు :

EMI కెపాసిటీ కన్నా ఎక్కువ లోన్ తీసుకోకండి

ముఖ్యంగా ఒకటికి మించి ఒకేసారి లోన్స్ తీసుకోకండి

మరీ ముఖ్యంగా ప్రతినెలా కట్టాల్సిన EMI లేట్ చేయవద్దు

EMI Planning Strategy

మీ జీతంలో 30% కన్నా ఎక్కువ EMI ఉండకుండా ఉండేలా చూసుకోండి

ఉదాహరణ : మీ శాలరీ రూ. 30,000 అయితే EMI ని రూ.9,000 కి మించకుండా ఉండేలా చూసుకోండి

ఇది ఎంతో సేఫ్ విషయం, ఎందుకంటే ప్రతినెలా ఇంటి ఖర్చులు సహా ఇతరులు అన్నిటికీ మీ మిగిలిన సాలరీ సరిపోవాలి కదా

Frequently Asked Questions (People Also Ask)

EMI క్యాలిక్యులేట్ చేయడానికి ఈజీ పద్ధతి ఏంటి ?

ఆన్లైన్ EMI క్యాలిక్యులేటర్ అనేది బెస్ట్ ఆపాశం

EMI ఫార్ములా కంపల్సరీగా తెలుసుకోవాలా ?

బేసిక్ గా అర్ధం చేసుకోవడం కోసం తెలుసుకోడం కాస్త మంచిది

EMI తగ్గించడానికి బెస్ట్ పద్ధతి ఏంటి ?

కట్టాల్సిన సమయం పెంచుకోవడం లేదా వడ్డీ రేటు తక్కువగా ఉండేలా చూసుకోవడం

ప్రశ్న : EMI Calculator with Down Payment ఉపయోగించడం వల్ల ఏమి ప్రయోజనం ?

సమాధానం : డౌన్ పేమెంట్ ఎంత పెంచితే నెలవారీ EMI ఎంత తగ్గుతుందో ముందుగానే తెలుసుకోవచ్చు. ఇది లోన్ భారాన్ని తగ్గించడంలో సహాయపడుతుంది.

EMI Calculator Car గురించి తరచుగా అడిగే ప్రశ్నలు

ప్రశ్న : Car EMI Calculator ద్వారా కారు కొనుగోలు నిర్ణయం తీసుకోవచ్చా?

సమాధానం : అవును, కారు ధర, వడ్డీ రేటు, లోన్ కాలవ్యవధి ఆధారంగా నెలకు ఎంత చెల్లించాలో తెలుసుకుని మీ బడ్జెట్ కు సరిపోయే మోడల్ ని ఎంచుకోవచ్చు.

Home Loan EMI Calculator గురించి తరచుగా అడిగే ప్రశ్నలు

ప్రశ్న : Home Loan EMI Calculator ఇంటి కొనుగోలుదారులకు ఎలా ఉపయోగపడుతుంది?

సమాధానం : మొత్తం లోన్ పై ఎంత వడ్డీ చెల్లించాలి, నెలవారీ EMI ఎంత ఉంటుంది, ఎంత కాలంలో లోన్ పూర్తి అవుతుంది వంటి వివరాలను ముందుగానే అంచనా వేయడానికి ఉపయోగపడుతుంది.

Personal Loan EMI Calculator గురించి తరచుగా అడిగే ప్రశ్నలు

ప్రశ్న : Personal Loan EMI Calculator ఉపయోగించే ముందు ఏ వివరాలు అవసరం ?

సమాధానం : లోన్ మొత్తం, వడ్డీ రేటు మరియు లోన్ కాల వ్యవధి నమోదు చేస్తే వెంటనే EMI అంచనా వేయవచ్చు.

Monthly EMI Calculator గురించి తరచుగా అడిగే ప్రశ్నలు

ప్రశ్న : Monthly EMI Calculator ద్వారా ఆర్ధిక ప్రణాళిక ఎలా సులభమవుతుంది?

సమాధానం : ప్రతి నెల ఎంత మొత్తం EMI రూపంలో వెళ్తుందో ముందే తెలిసిపోవడం వల్ల ఖర్చులు మరియు పొదుపులను సులభంగా ప్లాన్ చేసుకోవచ్చు.

EMI Calculator SBI గురించి తరచుగా అడిగే ప్రశ్నలు

ప్రశ్న : SBI EMI Calculator ఏ రకాల లోన్లకు ఉపయోగపడుతుంది ?

సమాధానం : హోమ్ లోన్, కార్ లోన్, పర్సనల్ లోన్ వంటి SBI అందించే అనేక రకాల రుణాలకు EMI అంచనా వేయడానికి ఉపయోగించవచ్చు.

Reducing EMI Calculator గురించి తరచుగా అడిగే ప్రశ్నలు

ప్రశ్న : Reducing EMI Calculator మరియు సాధారణ EMI Calculator మధ్య తేడా ఏమిటి ?

సమాధానం : Reducing Balance పద్దతిలో మిగిలిన లోన్ మొత్తం పై మాత్రమే వడ్డీ లెక్కించబడుతుంది. అందువల్ల వాస్తవ చెల్లింపుల అంచనా మరింత ఖచ్చితంగా ఉంటుంది.

Mobile EMI Calculator in Months గురించి తరచుగా అడిగే ప్రశ్నలు

ప్రశ్న : Mobile EMI Calculator in Months ఉపయోగించి ఫోన్ EMI ఎలా తెలుసుకోవచ్చు ?

సమాధానం : మొబైల్ ధర, డౌన్ పేమెంట్ మరియు EMI కాలవ్యవధి నమోదు చేస్తే ప్రతి నెల ఎంత మొత్తం చెల్లించాలో వెంటనే తెలుసుకోవచ్చు.

EMI Calculator అంటే ఏమిటి? ఇది ఎలా ఉపయోగపడుతుంది?

EMI Calculator అనేది లోన్ తీసుకునే ముందు ప్రతి నెల ఎంత మొత్తం చెల్లించాలో ముందిగానే అంచనా వేయడానికి ఉపయోగించే ఆన్లైన్ సాధనం. ఇందులో లోన్ మొత్తం, వడ్డీ రేటు మరియు లోన్ కాలవ్యవధి నమోదు చేస్తే నెలవారీ EMI, మొత్తం వడ్డీ మరియు మొత్తం చెల్లించాల్సిన మొత్తం వెంటనే తెలుస్తాయి. దీనివల్ల ఆర్ధిక ప్రణాళిక సులభమవుతుంది.

EMI ఎలా లెక్కిస్తారు?

EMI లెక్కించడానికి బ్యాంకులు ఒక ప్రామాణిక గణిత సూత్రాన్ని ఉపయోగిస్తారు. అయితే సాధారణ వినియోగదారులు ఆ సూత్రాన్ని ఉపోయోగించకుండా EMI Calculator ద్వారా కొన్ని సెకన్లలో ఖచ్చితమైన అంచనాను పొందవచ్చు. ఇది మానవ తప్పిదాలను కూడా తగ్గిస్తుంది.

ఎక్కువ డౌన్ పేమెంట్ చేస్తే EMI తాగుతుందా?

అవును. డౌన్ పేమెంట్ ఎక్కువగా చెల్లిస్తే తీసుకునే లోన్ మొత్తం తగ్గుతుంది. దాంతో ప్రతి నెల చెల్లించాల్సిన EMI కూడా తగ్గుతుంది. అలాగే మొత్తం వడ్డీ భారం కూడా తగ్గే అవకాశం ఉంటుంది.

తక్కువ EMI కావాలంటే లోన్ కాలవ్యవధిని పెంచడం మంచిదేనా?

లోన్ కాలవ్యవధిని పెంచితే నెలవారీ EMI తగ్గుతుంది. కానీ మొత్తం లోన్ కాలంలో చెల్లించాల్సిన వడ్డీ పెరుగుతుంది. అందువల్ల తక్కువ EMI మాత్రమే కాకుండా వడ్డీ వ్యయాన్ని కూడా పరిగణలోకి తీసుకుని నిర్ణయం తీసుకోవడం మంచిది.

Home Loan, Car Loan మరియు Personal Loan EMI ఒకే విధంగా ఉంటాయా?

కాదు. మూడు రకాల లోన్లకూ EMI లెక్కించే విధానం ఒకటే అయినప్పటికీ, వడ్డీ రేటు, లోన్ మొత్తం మరియు కాలవ్యవధి వేర్వేరుగా ఉండటం వాళ్ళ EMI కూడా మారుతుంది.

EMI Calculator ఉపయోగించడం వాళ్ళ నా Credit Score పై ప్రభావం ఉంటుందా?

లేదు. EMI Calculator కేవలం లెక్కింపు కోసం మాత్రమే ఉపయోగించే సాధనం. ఇది ఎలాంటి లోన్ అప్లికేషన్ నమోదు చెయ్యదు. అందువల్ల మీ Credit Score లేదా Credit History పై ఎలాంటి ప్రభావం ఉండదు.

Online EMI Calculator మరియు Manual Calculation లో ఏది మంచిది?

ఆన్లైన్ EMI Calculator వేగంగా, సులభంగా మరియు ఖచ్చితమైన అంచనాను అందిస్తుంది. Manual Calculation ద్వారా కూడా లెక్కించవచ్చు కానీ చిన్న పొరపాట్లు జరిగే అవకాశం ఉంటుంది. అందువల్ల ఎక్కువ మంది ఆన్లైన్ Calculatorనే ఉపయోగిస్తారు.

EMI ముందుగానే చెల్లిస్తే ఏమవుతుంది?

లోన్కు Prepayment లేదా Part Payment చేస్తే మిగిలిన Principal Amount తగ్గుతుంది. దీనివల్ల మొత్తం వడ్డీ తగ్గే అవకాశం ఉంటుంది. కొన్ని బ్యాంకులు Prepayment Charges వసూలు చేసే అవకాశం ఉండటంతో ముందుగా బ్యాంకు నిబంధనలు తెలుసుకోవాలి.

మంచి EMI Planning కోసం ఏ నియమాన్ని పాటించాలి?

సాధారణంగా మీ నెలవారీ ఆదాయంలో 30% నుండి 40% కంటే ఎక్కువ EMI ఉండకుండా చూసుకోవడం సురక్షితమైన ఆర్ధిక ప్రణాళికగా భావిస్తారు. అప్పుడు మిగిలిన ఆదాయంతో ఇతర ఖర్చులు, పొదుపులు మరియు అత్యవసర అవసరాలను సులభంగా నిర్వహించవచ్చు.

EMI Calculator ద్వారా వచ్చిన మొత్తం 100% Final Amount అవుతుందా?

కాదు. EMI Calculator సాధారణంగా ఖచ్చితమైన అంచనాను ఇస్తుంది. అయితే Processing Fee, Insurance. GST, ఇతర బ్యాంకు చార్జీలు లేదా Floating Interest Rate మార్పుల వాళ్ళ తుది EMI కొద్దిగా మారే అవకాశం ఉంటుంది. అందువల్ల చివరి వివరాలను రుణదాత వద్ద నిర్ధారించుకోవాలి.

అదనపు SEO Frequently Asked Questions

ప్రశ్న : EMI కాలవ్యవధి పెంచితే నెలవారీ EMI తగ్గుతుందా ?

సమాధానం : అవును, కాలవ్యవధి పెరిగితే EMI తగ్గుతుంది. అయితే మొత్తం వడ్డీ భారం పెరిగే అవకాశం ఉంటుంది.

ప్రశ్న : EMI Calculator ఫలితాలు 100% ఖచితమా ?

సమాధానం : EMI Calculator మంచి అంచనాను ఇస్తుంది. కానీ బ్యాంక్ ప్రాసెసింగ్ ఫీజులు, అదనపు చార్జీలు వంటి అంశాల వల్ల తుది EMI కొద్దిగా మారవచ్చు.

ప్రశ్న : EMI Calculator ఉపయోగించడం వాళ్ళ క్రెడిట్ స్కోర్ పై ప్రభావం ఉంటుందా ?

సమాధానం : లేదు, EMI Calculator కేవలం లెక్కింపు సదనం మాత్రమే. ఇది మీ క్రెడిట్ స్కోర్ లేదా క్రెడిట్ హిస్టరీ పై ఎలాంటి ప్రభావం చూపదు.

ముగింపు (Conclusion) :

మొత్తంగా ఈ ఆర్టికల్ లో చెప్పిన దాని ప్రకారం మీరు లోన్ తీసుకునే ముందు EMI పక్కాగా లెక్కించుకోండి, ఆపైన వడ్డీ రేట్స్ ని తెలుసుకుని మీకు లోన్ ఎంత కావాలి, తిరిగి ప్రతినెలా ఎంత కట్టగలం, ఎన్నాళ్ల వరకు ఎంపిక చేసుకుంటే బాగుంటుంది అనేది కూడా కూలంకషంగా అంతా తెలుసుకుని ఒకటికి పదిమార్లు చెక్ చేసుకుని మరీ లోన్ తీసుకుంటే బెటర్. అలానే మీ బడ్జెట్ కూడా లెక్కేసుకోండి, నెలవారీ మీరు EMI కట్టాక మిగిలే డబ్బు మీ ఇంటి అవసరాలకు ఖర్చులకి కూడా సరిపోతుందో లేదో కూడా లెక్కించండి.

స్ట్రెయిట్ గా చెప్పాలి అంటే మనలో చాలామంది ఏదైనా ఒక్కసారిగా సమస్య వచ్చినప్పుడు ముందు లోన్ అవసరం కాబట్టి EMI ని పెద్దగా పట్టించుకోకుండా పెద్దగా ఆలోచన చేయకుండా ముందు మన అవసరం తీరితే చాలు అని లోన్ తీసుకుంటారు. అలా చేసేముందు నా నెలసరి ఆదాయం ఎంత, అందులో నెలవారీగా కట్టే EMI పోను ఎంత మిగులుతుంది అనేది పక్కాగా బేరీజు వేసుకోండి, మరీ ముఖ్యంగా ఇంట్లోని ప్రతి ఒక్కరితో చర్చించి ముందడుగు వేయండి.

Sources & References:-

- Federal Bank – EMI Calculator

- SEBI – EMI Calculator

- GROWW – EMI Calculator Guide

- Bajaj Finserv – EMI Calculator

- Central Bank of India – Loan EMI Calculator

- Clear Tax – EMI Formula Guide

- Poonawalla Fincorp – EMI Calculator Guide

- Protium – EMI Calculator Guide

- Wikipedia – Equated Monthly Installment

- Wikipedia – Amortization Calculator

Article was Last Updated on 29th June 2026.

For More Updates Please Follow Click Here