Best Health Insurance in India 2026 – Complete Guide for Families & Individuals

Best Health Insurance (Introduction) :

ఈరోజుల్లో మన జీవితంలో ఒక పెద్ద నిజం ఏమిటంటే, ఆరోగ్యం అనేది ఎప్పుడైనా మనకు సమస్యగా మారవచ్చు. మనం అనునిత్యం ఎంత జాగ్రత్తగా ఉన్నప్పటికీ ఒక్కోఅరి అనుకోని అనారోగ్య సమస్య తలెత్తవచ్చు, లేదా ఏదైనా అనుకోకుండా ప్రమాదం జరిగే అవకాశం కూడా లేకపోలేదు. వాటి వలన మన ఆర్ధిక పరిస్థితి మరింత దెబ్బ తింటుంది. నేడు ఆర్ధిక స్థితి బాలేనిదే ఆరోగ్యానికి సంబంధించి చికిత్స చేయించుకోవడం జరగదు. అందుకే అందరు ఒక మంచి Health Insrance Policy తీసుకుంటే మన ఆరోగ్యానికి అవసరానికి రక్షణ, భద్రతగా ఉంటుంది.

ఈ ఆర్టికల్ లో మనకు తెలుసుకోబోయేది

Health Insurance అంటే ఏమిటి ?

ఎందుకు అది అవసరం

Best Health Insurance Policy ఎలా ఎంపిక చేసుకోవాలి

ఇండియాలో బెస్ట్ పాలసీ ఏది

ప్రీమియం ఎంత కట్టాలి

క్లెయిమ్ ఎలా చేయాలి

మొత్తంగా ఈ గైడెన్స్ ఆర్టికల్ ద్వారా మీకు సరైన హెల్త్ ఇన్సూరెన్సు పాలసీ తీసుకోవడానికి అవసరం ఉంటుంది.

అసలు Health Insurance అంటే ఏమిటి ?

Health Insurance అంటే ఒక భీమా పాలసీ. మీరు ప్రతిసంవత్సరం ఒక చిన్న మొత్తాన్ని Premium గా చెల్లిస్తారు. బదులుగా మీకు అనారోగ్యం లేదా ఏదైనా ప్రమాదం సంభవించినపుడు హాస్పిటల్ లో చేరితే వాటి ఖర్చులని హెల్త్ ఇన్సూరెన్సు కవర్ చేస్తుంది.

సాధారణంగా HealthI nsurance Policy ద్వారా కవర్ అయ్యే ఖర్చులు :

హాస్పిటల్ అడ్మిషన్

సర్జరీ ఖర్చులు

డాక్టర్ ఫీజులు

మెడిసిన్ ఖర్చులు

ICU చార్జీలు

కొన్ని పాలసీల్లో డే కేర్ ట్రీట్మెంట్స్

Health Insurance ఎందుకు అవసరం ?

1. Hospital ఖర్చులు భారీగా పెరిగాయి కనుక

ప్రస్తుతం ఒక చిన్న వైద్యానికి లేదా ఆపరేషన్ కి రూ. 50000 నుండి రూ. 200000 వరకు ఖర్చు అవుతోంది.

2. ఫ్యామిలీ సెక్యూటిటీ

మీ కుటుంబ సభ్యుల ఆరోగ్యం కోసం ఒక సేఫ్టీ నెట్ వంటిది

3. సేవింగ్స్ రక్షణ

మీ సేవింగ్స్ మొత్తం ఒకేసారి ఖర్చు కాకుండా కాపాడుతుంది.

4. Tax Benefits

Income Tax Act ప్రకారం మీరు ప్రీమియం పై టాక్స్ సేవ్ చేయవచ్చు

Health Insurance Policy రకాలు ఏంటి ?

1. Individual HealthI nsurance

ఒక వ్యక్తికి మాత్రమే కవరేజ్ ఉంటుంది

2. Family Floater Plan

ఒకే పాలసీలో మొత్తం కుటుంబానికి కవర్

3. Senior Citizen Plans

60 సంవత్సరాలు పైబడిన వారికి ప్రత్యేకంగా రూపొందించిన ప్లాన్స్

4. Critical Illness Insurance

క్యాన్సర్, హార్ట్ అటాక్, వంటి పెద్ద వ్యాధుల చికిత్స కోసం

5. Top-Up Plans

Existing Policy పై అదనపు కవరేజ్

Best Health Insurance ఎలా ఎంపిక చేసుకోవాలి ?

నిజానికి ఇక్కడే చాలామంది తప్పులు చేస్తూ ఉంటారు. కేవలం తక్కువ ప్రీమియం చూసి పాలసీ తీసుకుంటారు. కానీ మీరు ఇలా చేయకండి

1. Sum Insured (కవరేజ్ మొత్తం)

కనీసం రూ. 500000 నుండి రూ. 1000000 వరకు ఉండేలా చూసుకోండి.

2. Network Hospitals

Cashless Facility ఉన్న హాస్పిటల్స్ ఎక్కువగా ఉన్నాయో లేదో చూడాలి.

3. Claim Settlement Ratio

కంపెనీ క్లెయిమ్స్ ఎంతవర్కౌ అప్రూవ్ చేస్తోంది అనేది చాలా ముఖ్యం

4. Waiting Period

కొన్ని వ్యాధులకు 2-4 సంవత్సరాలు వెయిటింగ్ పీరియడ్ ఉంటుంది.

5. Pre & Post Hospitalization

హాస్పిటల్ ముందు & ఆ తరువాత ఖర్చులు కవర్ అవుతాయా అనేది చూడాలి.

India లో Best Health Insurance Companies (General Overview):

కంపెనీ ఎంచుకోవడం కూడా ఎంతో కీలకం. మంచి కంపెనీ అంటే :

త్వరగా క్లెయిమ్ ఇస్తుంది

మంచి సపోర్ట్ ఉంటుంది

ఎక్కువ హాస్పిటల్స్ నెటవర్స్ ఉంటాయి.

Popular Options :

Star HealthI nsurance

HDFC ERGO

ICIC Lombard

Niva Bupa

Care Health Insurance

కానీ ఇక్కడ మీరు గుర్తుఎంచుకోవాల్సిన విషయం

బెస్ట్ కంపెనీ అనేది మీ అవసరాలకు సరిపోయేది మాత్రమే అనేది మరువద్దు.

సరైన హెల్త్ ఇన్సూరెన్స్ ఎంపిక కోసం చెక్ లిస్ట్

| అంశం | ఎందుకు ముఖ్యం? |

| కవరేజ్ మొత్తం | పెద్ద వైద్య ఖర్చులను ఎదుర్కోవడానికి |

| క్లెయిమ్ సెటిల్మెంట్ రేషియో | క్లెయిమ్ ఆమోదం పొందే అవకాశాన్ని అంచనా వేయడానికి |

| నెట్వర్క్ హాస్పిటల్స్ | కాష్ లెస్ చికిత్స సౌకర్యం కోసం |

| వెయిటింగ్ పీరియడ్ | ముందుగా ఉన్న వ్యాధుల కవరేజ్ తెలుసుకోవడానికి |

| రూమ్ రెంట్ పరిమితి | అదనపు ఖర్చులను నివారించడానికి |

| యాడ్ ఆన్ బెనిఫిట్స్ | మరింత రక్షణ కోసం |

Premium ఎలా నిర్ణయించబడుతుంది ? :

మీ Health Insurance Policy Premium ఈ క్రింది factors మీద ఆధారపడి ఉంటుంది

వయసు

ఆరోగ్య స్థితి

స్మోకింగ్ అలవాటు

కవరేజ్ మొత్తం

పాలసి టైం

అయితే హెల్త్ ఇన్సూరెన్స్ పాలసీ చిన్న వయసులో తీయూస్కునే ప్రీమియం తక్కువగా ఉంటుంది

Claim Process ఎలా ఉంటుంది ? :

Cashless Claim :

Network Hospital కి వెళ్తారు

Insurance Card చూపిస్తారు

కంపెనీ నేరుగా హాస్పిటల్ కు పేమెంట్ చేస్తుంది.

Reimbursement Claim :

మీరు ముందుగా డబ్బు చెల్లిస్తారు

తర్వాత బిల్లులు సబ్మిట్ చేస్తారు

కంపెనీ మీకు తిరిగి డబ్బు ఇస్తుంది.

Common Mistakes (ఈ తప్పులు చేయకండి)

తక్కువ ప్రీమియం కోసం కవరేజ్ తగ్గించుకోవడం

పాలసీ టర్మ్స్ పూర్తిగా చదవకుండా కొనడం

Waiting Period గురించి తెలుసుకోకపోవడం

Existing Diseases Disclose చేయకపోవడం

ఈ తప్పులు కనుక మీరు చేయకపోతే మీరు సేఫ్ సైడ్ లో ఉన్నట్లే

Health Insurance తీసుకునే సరైన సమయం ఎప్పుడు ? :

మీరు ఆరోగ్యంగా ఉన్నపుడు పాలసీ తీసుకుంటే

తక్కువ ప్రీమియం ఉంటుంది

Waiting Period సమస్యలు తగ్గుతాయి

ఎక్కువ బెనిఫిట్స్ వస్తాయి

Family కోసం ఏ ప్లాన్ మంచిది ?

Family Floater Plan చాలా మంచిది

ఎందుకంటే

ఒకే ప్రీమియంతో మొత్తం కుటుంబం కవరేజ్ ఉంటుంది

కాస్ట్ ఎఫెక్టివ్ గా ఉంటుంది

Flexible Coverage

Tips to Save Money on Health Insurance

ఎక్కువ deductibles తీసుకోవడం

Long Term Policies తీసుకోవడం

No Claim Bonus ఉపయోగించుకోవడం

Online Policies కొనడం

Digital Health Insurance Trends (NewAge)

ఇప్పుడు చాలా కంపెనీస్ ఇస్తున్నాయి

Olinline Claim Processing

App Based Support

Instant Policy Approval

ఇది మీకు చాలా ఈజీ ఎక్స్ పీరియన్స్ ఇస్తుంది.

Best Health Insurance Policy – Advance Guide :

Health Insurance లో Hidden Features (చాలామందికి తెలియని ప్రయోజనాలు)

చాలామంది Health Insurance అంటే హాస్పిటల్ బిల్స్ కవర్ అవుతాయని మాత్రమే అనుకుంటారు, కానీ అసలు విషయం ఏమిటంటే, చాలా పాలసీల్లో ఎక్స్ట్రా బెనిఫిట్స్ ఉంటాయి.

1. No Claim Bonus (NCB) :

మీరు ఒక సంవత్సరం Claim చేయకపోతే

మీ Coverage Amount పెరుగుతుంది (రూ. 5 లక్షలు – రూ. 7 లక్షలు)

లేదా ప్రీమియం తగ్గుతుంది

ఇది Long Term లో చాలా ఉపయోగకరం

2. Free Health Checkups :

కొన్ని పాలసీస్

ప్రతి సంవత్సరం ఫ్రీ హెల్త్ చెకప్ ఇస్తాయి

Early Disease Detection కు అది హెల్ప్ అవుతుంది

దీన్ని కనుక ఇగ్నోర్ చేయడం చాలా పెద్ద తప్పు

3. Ambulance Charges Cover :

Emergency Situation లో

రూ. 1000 నుండి రూ. 5000 వరకు కవర్ అవుతుంది.

4. AYUSH Treatment Cover :

ఇప్పుడు పాలసీస్ లో

Ayurveda

Yoga

Unani

Siddha

Homeopathy

ఇవి అన్ని కూస్తో కవర్ అవుతున్నాయి.

Waiting Period ని ఎలా Handle చేయాలి ?

Health Insurance లో బిగ్గెస్ట్ ట్రాప్ ఇదే

Types of Waiting Period :

1. Initial Waiting Period

పాలసీ తీసుకున్న తర్వాత 30 రోజులు

ఈ సమయంలో క్లెయిమ్స్ యాక్సెప్ట్ కావు (Except Accidents)

2. Pre Existing Diseases :

Diabetes, BP వంటి Diseases

2-4 సంవత్సరాలు వెయిటింగ్ ఉంటుంది

3. Specific Diseases Waiting :

Hernia

Cataract

Kidney Stones

ఇది 1-2 సంవత్సరాలు వెయిటింగ్

Pro Tip :

మనం కనుక యుక్త వయసులోనే పాలసీ తీసుకుంటే Waiting Period సమస్య ఆల్మోస్ట్ కనిపించదు

Room Rent Limit చాలా పెద్ద Trap :

చాలా మంది ఇగ్నోర్ చేసే విషయం ఇది

ఉదాహరణ

మీ పాలసీ రోజుకి రూ. 5000 రూమ్ రెంట్ లిమిట్ ఉంది అనుకుంటే

కానీ మీరు రోజుకి రూ. 8000 రూమ్ తీసుకుంటే అది తేడా కాదు

మొత్తం Bill Proportionally తగ్గుతుంది

దీనికి సొల్యూషన్ ఏంటంటే, No Room Rent Limit Policy తీసుకోవాలి

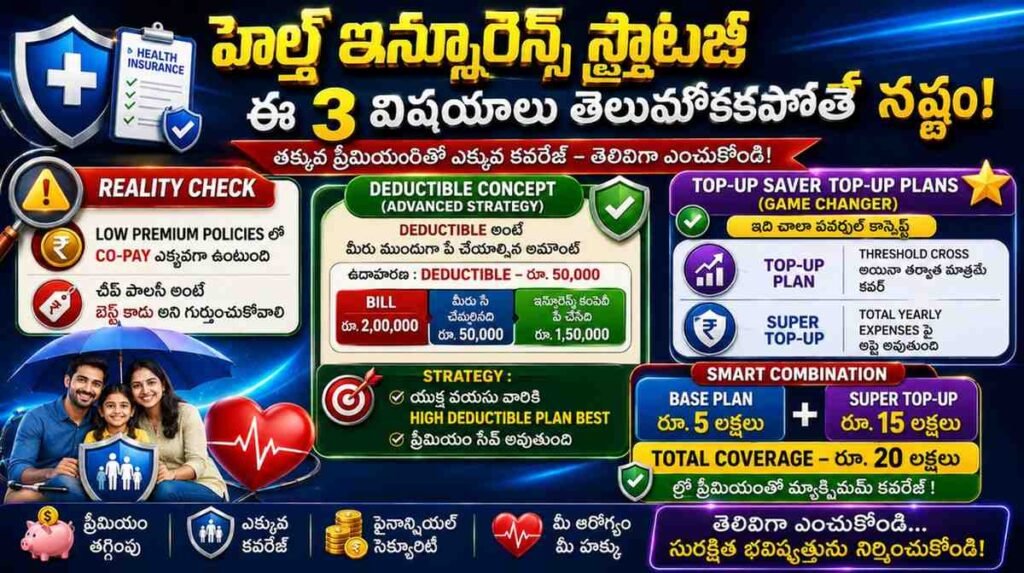

Co – Payment అంటే ఏమిటి ?

కొన్ని పాలసీల్లో 10-20% మీరు పే చేయాలి

ఉదాహరణ : Hospital Bill – రూ. 1 లక్ష అయితే,

Co – Pay 20% అంటే మీరు రూ. 20000 పే చేయాలి

Reality Check :

Low Premium Policies లో Co-Pay ఎక్కువగా ఉంటుంది

చీప్ పాలసీ అంటే బెస్ట్ కాదు అని గుర్తుంచుకోవాలి

Deductible Concept (Advanced Strategy)

Deductible అంటే

మీరు ముందుగా పే చేయాల్సిన అమౌంట్

ఉదాహరణ : Deductible – రూ. 50000

Bill – రూ. 200000

ఇందులో రూ. 150000 ఇన్సూరెన్స్ కంపెనీ పే చేస్తుంది

Strategy :

యుక్త వయసు వారికి High Deductible Plan Best

ప్రీమియం సేవ్ అవుతుంది

Top-Up Saver Top-Up Plans (GameChanger)

ఇది చాలా పవర్ఫుల్ కాన్సెప్ట్

Top-UpPlan

Threshold Cross అయినా తరువాత మాత్రమే కవర్

SuperTop-Up

Total Yearly Expenses పై అప్లై అవుతుంది

Smart Combination :

Base Plan రూ. 5 లక్షలు + SuperTop-Up రూ. 15 లక్షలు

Total Coverage – రూ. 20 లక్షలు (Low Premium తో)

Health Insurance Myths (నిజాలు & అపోహలు)

Myth 1 . యుక్త వయసు వారికి అవసరం లేదు

నిజానికి వారు తీసుకుంటే పాలసీ తక్కువకి వస్తుంది

Myth 2 . Company Insurance సరిపోతుంది

నిజానికి జాబ్ చేంజ్ అయితే కవరేజ్ పోతుంది

Myth 3. All Diseases Cover అవుతాయి

నిజానికి Waiting Periods ఉంటాయి

Myth 4 . Claim Reject అవుతుందనే భయం

నిజానికి సరైన ఇన్ఫర్మేషన్ ఇస్తా రిజెక్ట్ అయ్యే ఛాన్స్ లు తక్కువ.

ఏ హెల్త్ ఇన్సూరెన్స్ ప్లాన్ ఎవరికి అనుకూలం?

| అవసరం | సరైన ప్లాన్ |

| ఒంటరిగా ఉద్యోగం చేసే వ్యక్తి | ఇండివిడ్యువల్ హెల్త్ ఇన్సూరెన్స్ |

| చిన్నకుటుంబం | ఫ్యామిలీ ఫ్లోటర్ ప్లాన్ |

| 60 ఏళ్ళు పైబడిన వారు | సీనియర్ సిటిజెన్ హెల్త్ ప్లాన్ |

| తీవ్రమైన వ్యాధుల రక్షణ | క్రిటికల్ ఇల్నెస్ ప్లాన్ |

| తక్కువ ఖర్చుతో ఎక్కువ కవరేజ్ | బేసిక్ పాలసీ + సూపర్ టాప్ అప్ ప్లాన్ |

Health Insurance vs Mediclaim

హెల్త్ ఇన్సూరెన్స్ లో అయితే కవరేజ్ సమగ్రంగా ఉంటుంది, అదే మెడి క్లెయిమ్ లో అయితే లిమిటెడ్

Critical Illness అనేది హెల్త్ ఇన్సూరెన్స్ లో ఉంటుంది, కానీ మెడి క్లెయిమ్ లో ఉండదు

Add-ons హెల్త్ ఇన్సూరెన్స్ లో ఉంటాయి, కానీ మెడి క్లెయిమ్ లో లిమిటెడ్ గా మాత్రమే ఉంటాయి.

మొత్తంగా ఈ రెండిటి మధ్యన తేడాలని బట్టి చూస్తే Health Insurance అనేది బెటర్ ఆప్షన్.

Add-On Covers (Extra Protection) :

1. Critical Illness Rider

Cancer, Stroke Cover

2. Perosnal Accident Cover

Disability / Death Cover

3. Hospital Cash Benefit

డైలీ రూ. 1000 – రూ. 5000 అలవెన్స్

4. Maternity Cover

Delivery Expenses కవర్ అవుతాయి

Online vs Offline Insurance :

Online :

Cheap Premium

Instant Policy

Easy Comparison

Offline :

Agent Support

Higher Premium

Best Choice – Online (If You Understand Basics)

Best Age to Buy Health Insurance Policy :

నిజానికి 20-30 ఏళ్ళ వయసులో తీసుకుంటే మంచిది

ఎందుకు అంటే ?

Low Premium

No Health Issues

Maximum Benefits

Senior Citizens కోసం Tips :

60+ వయసు వారికి

High Premium ఉంటుంది

Waiting Period ఎక్కువ ఉంటుంది

Best Options :

Senior Specific Plans

Co-Pay Acceptable

Women Specific Benefits

కొన్ని పాలసీలు

Maternity Cover

New Born Baby Cover

Fertility Treatments

Women కోసం Special Plans ని ఎంచుకుంటే మంచిది.

Health Insurance Claim Reject అయ్యే కారణాలు :

Wrong Information

Pre-Existing Disease Hide

Policy Terms

Non Network Hospital

అయితే వీటిలో Transparency అనేది చాలా ముఖ్యం.

How to Compare Policies Like a Pro :

Compare These 5 Things :

1. Claim Settlement Ratio

2. Network Hospitals

3. Waiting Period

4. Room Rent Limit

5. Add-ons Availability

ఇవి కనుక చెక్ చేస్తే 90% వరకు మిస్టేక్స్ ఎవాయిడ్ అవుతాయి.

Future of Health Insurance (India Trend)

ఇండియా లో హెల్త్ కేర్ కొద్దీ కొద్దిగా కాస్ట్ లీ అవుతోంది

Digital Insurance పెరుగుతోంది

రాబోయే రోజుల్లో

AI Based Claims

Personalized Premiums

Instant Approvals

వచ్చే ఛాన్స్ గట్టిగా కనపడుతోంది. దీని వలన Early Adopters Advange పొందుతారు.

Long Term Strategy (Serious Users కోసం)

Ideal Setup :

రూ. 10 లక్షల బేసిక్ పాలసీ

రూ. 20 లక్షల Super Top – Up

Critical Illness Add-On

Total Protection – రూ. 30 లక్షలు

Fnal Conclusion : (Straight Reality)

Health Insurance తీసుకోవడం అనేది ఆప్షన్ కాదు, తప్పనిసరి

ఒక హాస్పిటల్ బిల్

మీ సేవింగ్స్ ని తుడిచిపెట్టేస్తుంది

ఒక Good Health Insurance Policy

మీ భవిష్యత్తుకి రక్షణగా ఉంటుంది.

Conclusion :

Health Insurance అనేది ఖర్చు కాదు, మీ లైఫ్ కి ఒక ఇంటివెస్ట్మెంట్ సేఫ్టీ అనుకోవాలి.

మీరు ఆలోచన చేసిన తీయూస్కున్న ఒక పాలసీ

మీ కుటుంబాన్ని రక్షిస్తుంది

మీ సేవింగ్స్ ని కాపాడుతుంది

మీకు మానసిక ప్రశాంతత అందిస్తుంది

అందుకే ఆలస్యం చేయకుండా మీకు సరిపోయే Best Health Insurance ని ఇప్పుడే ఎంచుకోండి.

Final Advice about Health Insurance :

లేట్ చేయొద్దు

చీప్ ప్లాన్స్ ని తీసుకోకండి

లాంగ్ టర్మ్ ఆలోచన చేయండి

Frequently Asked Questions (Advanced Level)

1. రూ. 5 లక్షలు సరిపోతాయా ?

మెట్రో సిటీస్ లో కాదు రూ . 10 – రూ. 20 లక్షలు బెటర్

2. Top-Up Plan Worth aa ?

అవును, కవరేజ్ పెంచడానికి ఇది సరైన పద్ధతి

3. Online Insurance Safe aa ?

100% సేఫ్ ఒకవేళ కంపెనీ జెన్యూన్ అయితే

4. Policy Change చేయొచ్చా ?

అవును Probability Option ఉంది.

5. Claim ఎంత టైంలో సెటిల్ అవుతుంది ?

Usual గా 7-30 రోజుల్లో

6. హెల్త్ ఇన్సూరెన్సు తీసుకోవడానికి సరైన వయసు ఏది?

హెల్త్ ఇన్సూరెన్సు ను వీలైనంత చిన్న వయసులోనే తీసుకోవడం ఉత్తమమైన పని. అపుడు ప్రీమియం తక్కువగా ఉంటుంది, వెయిటింగ్ పీరియడ్ త్వరగా పూర్తి అవుతుంది. అలాగే భవిష్యత్తులో ఎక్కువ ప్రయోజనం పొందే అవకాశం ఉంటుంది.

7. ఫ్యామిలీ ఫ్లోటర్ ప్లాన్ మంచిదా? లేక ఇండివిడ్యువల్ పాలసీ మంచిదా?

ఒకే పాలసీ లో కుటుంబ సభ్యులు అందరికీ రక్షణ కావాలనుకుంటే ఫ్యామిలీ ఫ్లోటర్ ప్లాన్ ఎంపిక చేయడం మంచిది. ఒక్కొక్కరికి ప్రత్యేక అవసరాలు ఉంటే ఇండివిడ్యువల్ పాలసీ తీసుకోవడం ఉత్తమం.

8. ముందుగా ఉన్న వ్యాధులు (Pre Existing Diseases) కూడా హెల్త్ ఇన్సూరెన్స్ లో కవర్ అవుతాయా?

అవును. అయితే చాలా పాలసీల్లో నిర్దిష్ట వెయిటింగ్ పీరియడ్ పూర్తయిన తరువాత మాత్రమే ఈ వ్యాధులకు సంబందించిన క్లెయిమ్ లు అనుమతిస్తారు.

9. హెల్త్ ఇన్సూరెన్స్ కొనేటప్పుడు తప్పనిసరిగా ఏ విషయాలు పరిశీలించాలి?

కవరేజ్ మొత్తం, క్లెయిమ్ సెటిల్మెంట్ రేషియో, కాష్ లెస్ హాస్పిటల్స్, వెయిటింగ్ పీరియడ్, రూమ్ రెంట్ పరిమితి, కో పే నిబంధనలు, యాడ్ ఆన్ బెనిఫిట్స్ వంటి అంశాలను తప్పనిసరిగా పరిశీలించాలి.

10. క్లెయిమ్ తిరస్కరణకు ఎక్కువగా కారణమయ్యే తప్పులు ఏమిటి?

ముందుగా ఉన్న వ్యాధులను దాచడం, తప్పు సమాచారం ఇవ్వడం, పాలసీ నిబంధనలు చదవకపోవడం , నెట్వర్క్ హాస్పిటల్ కాకుండా ఇతర చోట చికిత్స చేయించుకోవడం వంటి కారణాల వలన క్లెయిమ్ తిరస్కరణకు అవకాశం ఉంటుంది.

విశ్వసనీయ సమాచారం కోసం Sources & References

- భారత భీమా నియంత్రణ మరియు అభివృద్ధి ప్రాధికార సంస్థ (IRDAI)

- ఆరోగ్య మరియు కుటుంబ సంక్షేమ మంత్రిత్వ శాఖ

- నేషనల్ హెల్త్ అథారిటీ (NHA)

- ఆదాయపు పన్ను శాఖ – సెక్షన్ 80D సమాచారం

- స్టార్ హెల్త్ ఇన్సూరెన్స్

- హెచ్డిఎఫ్సి ఎర్గో హెల్త్ ఇన్సూరెన్స్

- నివా బూపా హెల్త్ ఇన్సూరెన్స్

- కేర్ హెల్త్ ఇన్సూరెన్స్

- ఐసిఐసిఐ లొంబార్డ్ హెల్త్ ఇన్సూరెన్స్

- ప్రభుత్వ ఆరోగ్య భీమా మార్గదర్శకాలు.

For More Updates Please Follow Click Here

Article was Last Updated on 21st July 2026.